.jpeg)

民事信託(家族信託)について

「認知症になったら、預金が下ろせなくなる」「実家が売れなくなる」 こうしたリスクをご存知ですか?

民事信託(家族信託)とは

民事信託(家族信託)とは、ご自身の財産管理を、信頼できるご家族に託す契約のことです。成年後見制度や遺言書だけではカバーしきれない、柔軟な財産管理と資産承継を実現します。

お客様の家族構成や資産状況、叶えたい希望に合わせて自由に設計できるオーダーメイドの契約となります。

基本構造は、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産管理を託し、その財産から生じる利益を受ける人(受益者)を指定する、という三者構造です。

実務上は、親が自分のために自分で財産を託す「自益信託」(委託者=受益者)からスタートし、将来の相続に備えるケースが一般的です。

「民事信託」と「家族信託」は何が違うのですか?

結論:仕組みは同じです

基本的に、「民事信託(みんじしんたく)」と「家族信託(かぞくしんたく)」は、同じ制度を指しています。

どちらも、「信頼できる相手に財産を託して管理してもらう」という法律行為です。

ただし、言葉の成り立ちやニュアンスに少し違いがあります。

参考として商事信託も含めて比較した表となります。

| 呼称 | 定義・ニュアンス | 対義語(反対語) |

| 民事信託 | 【法律用語】 信託銀行などのプロが「商売(営利)」として行う信託以外のすべての信託を指す、広い言葉。 資格として民事信託士(主催:一般社団法人民事信託推進センター)があります。※ 【受験資格】 弁護士・司法書士のみ | 商事信託 (信託銀行などが報酬を得て行うもの) |

| 家族信託 | 【通称・一般名称】 民事信託の中でも、特に「家族・親族」に財産を託すケースを指す、分かりやすい呼び名。 資格として家族信託専門士(主催:一般社団法人家族信託普及協会)があります。 ※ 【受験資格】 士業に加えてハウスメーカーの営業、不動産仲介業、不動産管理会社、生命保険のライフプランナー、保険代理店、ファイナンシャルプランナー、金融機関の営業、介護事業者、葬儀社など | 商事信託 (または第三者信託) |

| 商事信託 | 【法律用語】 信託銀行などのプロが「商売(営利)」として行う信託。 | 民事信託 (または家族信託) |

※厳密には「家族信託」は一般社団法人家族信託普及協会の登録商標ですが、現在は一般名称として広く普及しているため、一般的な文脈で使用する分には問題ありません。

民事信託(家族信託)の代表的な活用モデルケース

代表的な5つのモデルケースを、費用の目安とともにご紹介します。

※提示する費用は、司法書士報酬、公証役場手数料、登録免許税(実費)などを含んだ概算です。

実際の財産額や不動産の数によって変動しますので、詳細は無料相談にてお見積りいたします。

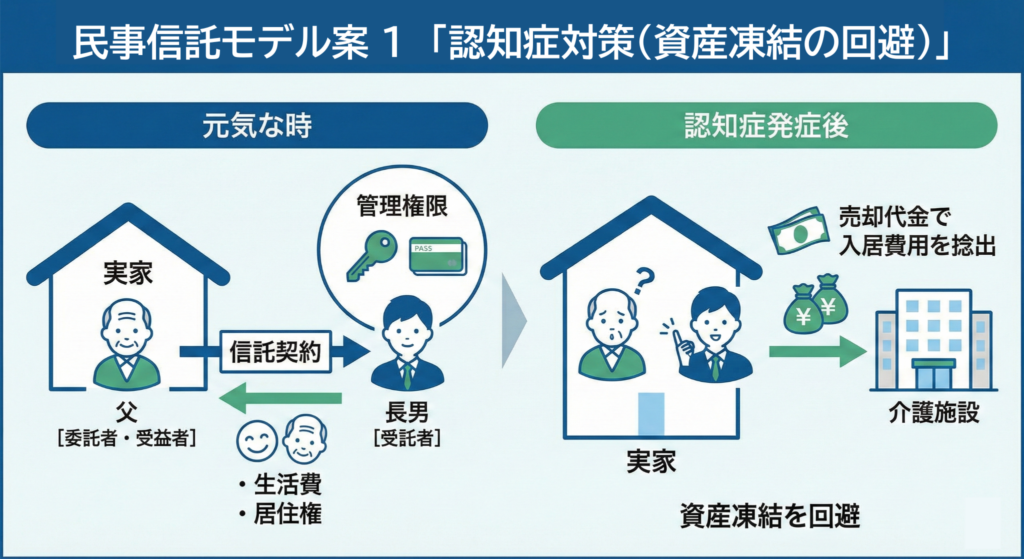

1.認知症対策(資産凍結の回避)

高齢の親が認知症になり判断能力が低下すると、定期預金の解約や不動産の売却ができなくなる「資産凍結」のリスクがあります。これを防ぎ、介護費用の捻出などをスムーズに行うための最も一般的なケースです。

①登場人物

- 委託者 兼 受益者:父(財産の持ち主であり、利益を受ける人)

- 受託者:長男(財産を管理・処分する権限を持つ人)

②信託する財産

実家の土地・建物、当面の生活費(現金1,000万円など)

③仕組みとメリット

父が元気なうちに、実家と金銭の管理権限を信頼できる長男に移します。

父はそのまま実家に住み続け、生活費は信託した金銭から受け取ります。

もし将来、父が認知症になっても、財産の管理権限はすでに受託者である長男に移っているため、長男の判断で「介護施設への入居費用を捻出するために実家を売却する」といった柔軟な対応が可能になります。(成年後見制度では難しい、柔軟な資産活用が可能です)

父が亡くなった時点で信託は終了し、残った財産は長男や他の兄弟が承継します。

④費用の目安(総額)

約50万円〜80万円 (※実家評価額2,000万円、信託金銭1,000万円のケースを想定)

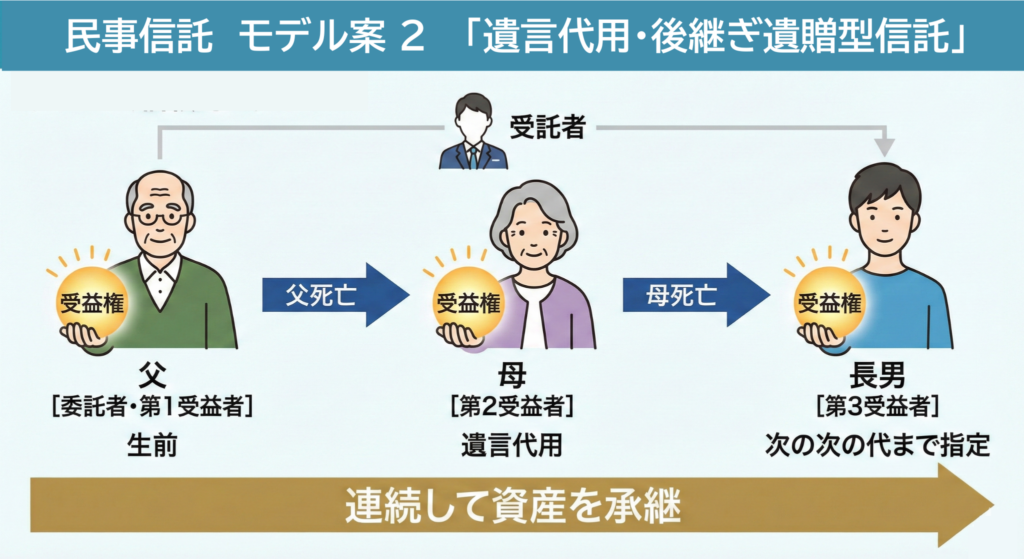

2.遺言代用・後継ぎ遺贈型信託(資産承継)

「遺言書」の代わりとして使う機能と、通常の遺言ではできない「数世代先までの承継先の指定」を組み合わせたケースです。

①登場人物

- 委託者 兼 当初の受益者:父

- 受託者:長男

- 第二受益者:母(父の死後)

- 第三受益者:長男(母の死後)

②信託する財産

土地・建物、生活費など(総額5,000万円程度を想定)

③仕組みとメリット

父の生前は、父自身が財産の利益を受けます。 父が亡くなった後、遺産分割協議などを経ずに、信託契約の定めに従って自動的に母が「利益を受ける権利(受益権)」を引き継ぎます(遺言代用機能)。

さらに画期的なのは、「母が亡くなった後は長男に承継させる」というように、次の次の代まで承継先を指定できる点です(後継ぎ遺贈型)。これは通常の遺言書では実現できません。

活用例:「妻に財産は残したいが、妻が亡くなった後は(妻側の親族に流れるのを防ぎ)自分の血縁者に戻したい」といった希望を叶えられます。

④費用の目安(総額)

約70万円〜100万円

(※設計が複雑になるため、基本ケースより高額になる傾向があります。財産規模5,000万円程度を想定)

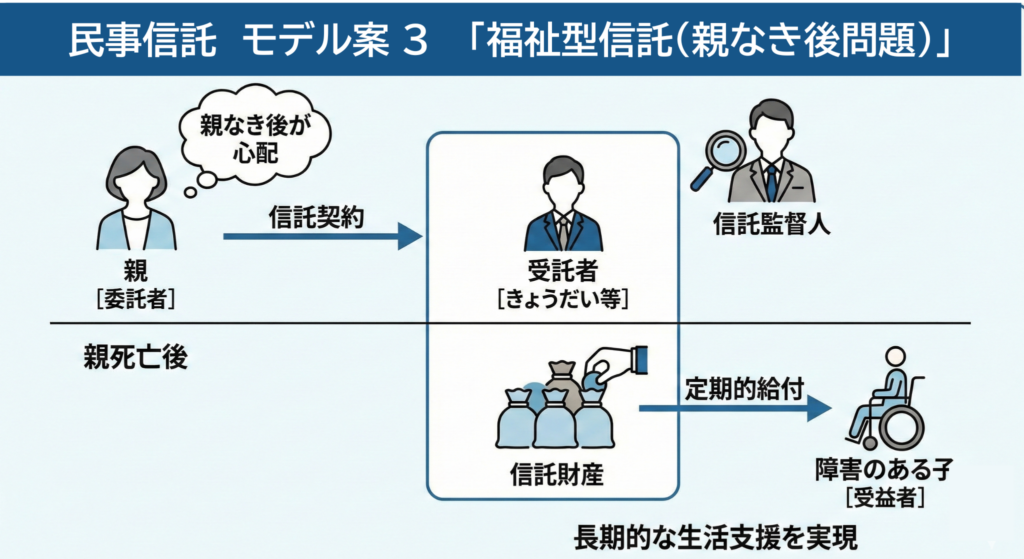

3.福祉型信託(親なき後問題への対応)

障がいのあるお子様や、判断能力が十分でないご家族の生活を、親が亡くなった後も長期にわたって経済的に支援し、守り続けるための仕組みです。

①登場人物

- 委託者 :親

- 受託者:信頼できる親族(きょうだい等)や信託会社等

- 受益者:障がいのある子

- (推奨)信託監督人:信頼できる第三者や専門家

②信託する財産

土地・建物、生活費など(総額5,000万円程度を想定)

③仕組みとメリット

親が自分の財産を、信頼できる受託者(例えば子の兄弟姉妹など)に託します。

親が亡くなった後も、受託者が財産を責任を持って管理・運用し、その収益からお子様の生活費や医療費などを定期的に給付し続けます。

財産を一括で相続させてしまうと管理できずに浪費したり、詐欺被害に遭ったりするリスクがありますが、この仕組みなら財産を守りながら支援を継続できます。受託者を監督する「信託監督人」を付けるとより安心です。

④費用の目安(総額)

約60万円〜90万円

(※長期的な支援体制の設計費用を含みます。財産規模3,000万円程度を想定。

別途、監督人への月額報酬が発生する場合があります)

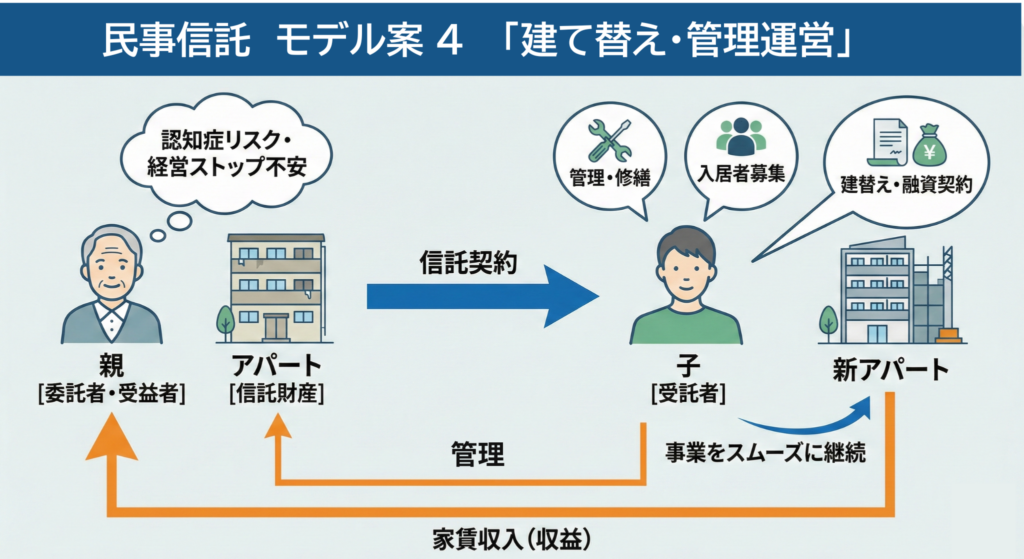

4.アパートの建替え・管理運営(円滑な事業承継)

高齢の親が収益物件(アパートなど)を所有しているケース。老朽化による建替えの必要性や、認知症による経営ストップのリスクに備えるための活用法です。

①登場人物

- 委託者 兼 受益者:親(オーナー)

- 受託者:子(または後継者となる資産管理会社)

- 受益者:障がいのある子

- (推奨)信託監督人:信頼できる第三者や専門家

②信託する財産

賃貸アパートの建物と敷地(評価額1億円程度を想定)

③仕組みとメリット

親が所有する物件を子に信託します。

これにより、物件の管理・修繕、入居者の募集、そして将来の「建替えのための銀行融資契約」や「建築会社との請負契約」などの権限が、受託者である子に移ります。

もし親が認知症になっても、アパート経営に必要な判断や契約がストップすることなく、子がスムーズに事業を継続できます。

もちろん、アパートから得られる家賃収入(収益)は、受益者である親が受け取り続けます。

④費用の目安(総額)

約100万円〜150万円

(※収益物件は評価額が高く、登録免許税(実費)が高額になりやすいため、総額は高めになります。評価額1億円程度を想定)

導入の流れ(ご相談から開始まで)

家族信託は、お客様の家族構成や資産状況に合わせたオーダーメイドの契約書作成が必要です。

「誰に」「何を」「何のために」託すのかを綿密に打ち合わせし、信託の設計図を作ります。

法的効力を確実にするため、公証役場にて「公正証書」で契約を作成することを強く推奨しています。

不動産を信託財産とする場合、「委託者(親)」から「受託者(子)」へ形式的な名義変更(信託登記)を行います。

金銭を管理するための専用口座(信託口口座)を開設し、分別管理を徹底します。

受託者による財産管理がスタートします。

メリット・デメリット

| メリット | デメリット |

|---|---|

| 成年後見制度に比べ、積極的な資産活用(建替えや売却)がしやすい。 本人の判断能力が低下しても、資産が凍結せず、スムーズに管理・承継ができる。 専門家報酬と公正証書作成費用がかかるが、後見人の月額報酬(ランニングコスト)は発生しない。 | 長期間(数十年)にわたる契約となるため、将来の状況変化を予測した設計が必要。 身上監護権(施設入所契約などの代理権)はないため、場合によっては後見制度との併用が必要。 設計・導入時の初期費用(イニシャルコスト)が比較的高額になる。 |

必要書類(例)

- 委託者(親)、受託者(子)、受益者等の印鑑証明書・戸籍謄本

- 対象不動産の登記済証(権利証)・固定資産評価証明書

- 預金通帳・証券口座の残高証明書

- 公正証書作成のための本人確認書類(運転免許証など)

報酬の目安

| 種別 | 報酬 | |

|---|---|---|

| 民事信託契約書作成 | 300,000円~ (税込330,000円~) | ※財産の種類・価額、信託の内容・スキームによって変動します。 |

| 不動産の所有権移転及び信託登記 | 100,000円 (税込110,000円~) |

実費の目安

必要となる実費の大半が「公正証書作成手数料」と「登録免許税」となります。

公正証書作成手数料

民事信託(家族信託)の契約書を公正証書にする場合、当事務所への報酬とは別に、公証役場に支払う「公証人手数料」が必要です。

この手数料は、一律ではなく「信託する財産の評価額(目的の価額)」に応じて、政令(公証人手数料令)で決められています。

| 信託財産の合計額(目的の価額) | 手数料(基本額) |

| 100万円以下 | 5,000円 |

| 200万以下 | 7,000円 |

| 500万以下 | 1万1,000円 |

| 1,000万以下 | 1万7,000円 |

| 3,000万以下 | 2万3,000円 |

| 5,000万以下 | 2万9,000円 |

| 1億円以下 | 4万3,000円 |

| 1億円超 | ※以下加算されます |

※1億円を超える場合:3億円までは5,000万円ごとに1万3,000円加算、3億円〜10億円までは5,000万円ごとに1万1,000円加算…となります。

登録免許税

不動産の名義変更(登記)を行う際、法務局に納める税金のことです。

司法書士の報酬とは別に、必ず国に納めなければならない実費となります。

| 手続きの種類 | 税率 | 計算例(評価額1,000万円の場合) |

| 相続(相続登記) | 0.4% | 40,000円 |

| 民事信託(土地) | 0.3%※ | 30,000円 |

| 民事信託(建物) | 0.4% | 40,000円 |

| 生前贈与 | 2.0% | 200,000円 |

| 売買 | 2.0%※ | 200,000円 |

※土地の信託登記は、租税特別措置法により本来の0.4%から0.3%に軽減されています(2026年3月31日まで)。

※土地の売買登記も、軽減税率(1.5%)が適用される場合があります。

その他実費

正本・謄本代(枚数による)

契約書(公正証書)は、「原本(役場保存)」「正本(委託者用)」「謄本(受託者用)」などを作成します。

枚数×250円程度の実費がかかります。(例:3,000円〜5,000円程度)

確定日付代など

契約の内容により、別途数百円〜数千円加算される場合があります。